Pensioen

Pensioen is salaris voor later. Dat klinkt ver weg, maar als je je realiseert dat een behoorlijk deel van jouw inkomen wordt ingehouden voor jouw pensioen, is het misschien toch niet zo’n gek idee even stil te staan hoe het zit met jouw pensioenopbouw. Helemaal nu er als gevolg van de nieuwe Wet toekomst pensioenen nogal wat verandert.

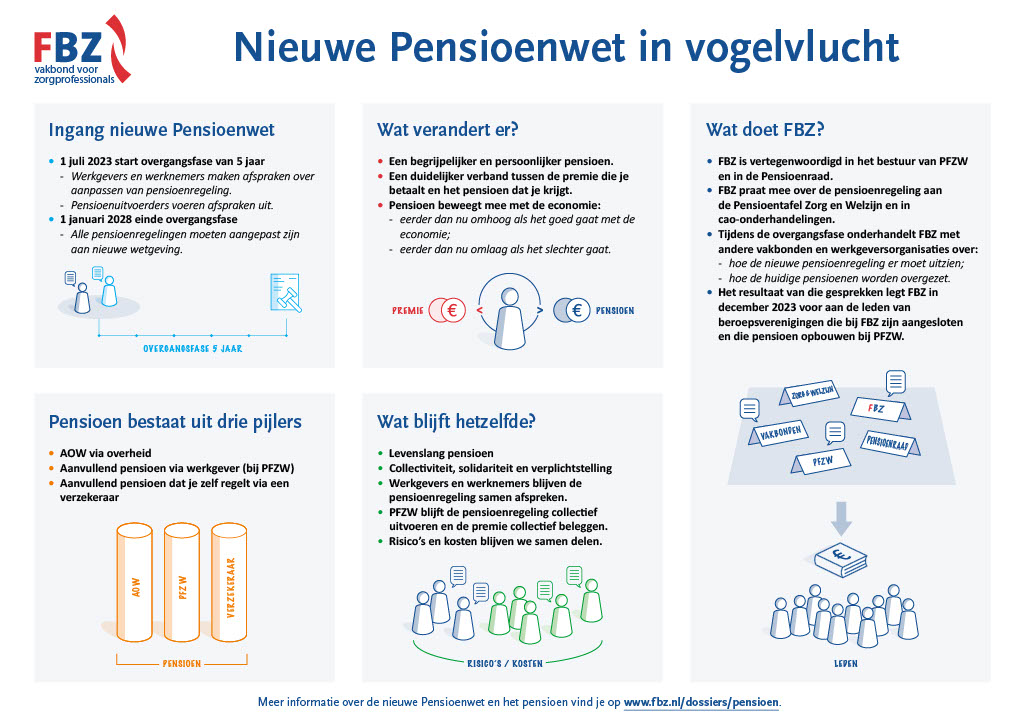

Download de infographic.

De basis

Pensioen is uitgesteld loon, je spaart het voor later. Als werknemer die pensioen opbouwt bij een werkgever werk je grofweg een dag per week om te sparen voor je pensioen op basis van een fulltime werkweek. Dat pensioen uitgesteld loon is betekent dan ook dat je over dat loon pas belasting gaat betalen als je het als pensioen uitgekeerd krijgt. De manier waarop we in Nederland het pensioen regelen, noemen we het pensioengebouw.

Dit pensioengebouw bestaat uit drie pijlers.

- Overheid: de eerste pijler betreft het pensioen van de overheid en bestaat uit de basisvoorziening AOW.

De tweede en derde pijler vullen je AOW aan: - Werknemerspensioen: het pensioen dat de werknemer bij een werkgever kan opbouwen.

- Aanvulling: het pensioen dat de werknemer zelf spaart, bijvoorbeeld via banksparen of lijfrente.

Het nieuwe pensioenstelsel

Er is de afgelopen jaren veel veranderd in onze samenleving. De bevolkingsopbouw, economie en arbeidsmarkt zijn anders dan vroeger. Mensen werken niet meer hun hele leven bij één werkgever, maar veranderen vaker van baan of gaan voor zichzelf beginnen. Mensen worden steeds ouder. Daarnaast zijn er minder werkenden ten opzichte van gepensioneerden. Bovendien maken de huidige rekenregels het moeilijk om als het goed gaat met de economie de pensioenen mee te laten groeien. Het huidige pensioenstelsel sluit dus niet goed meer aan bij deze omstandigheden. Daar komt verandering in door de afspraken die zijn vastgelegd in de Wet toekomst pensioenen (Wtp) die op 1 juli 2023 is ingegaan. Het doel van de wet is om het pensioenstelsel transparanter, persoonlijker en moderner maken. Het filmpje van PFZW legt het uit.

In de wet is onder andere vastgelegd dat:

- de AOW-leeftijd minder snel stijgt;

- de huidige uitkeringsregeling wordt vervangen door een premieregeling;

- de doornsneesystematiek wordt afgeschaft. Bij de doorsneesystematiek betaalde iedereen (procentueel) dezelfde premie (in % van het pensioengevend loon) en bouwde iedereen (procentueel) hetzelfde pensioen op;

- het nabestaandenpensioen eenduidiger wordt.

Wat verandert er in het nieuwe stelsel?

- Door de overgang van een uitkeringsregeling naar een premieregeling staat de pensioenpremie centraal in het nieuwe stelsel en doen pensioenfondsen niet langer een belofte over de hoogte van het pensioen. Het pensioenfonds belegt de pensioenpremie en houdt jouw persoonlijke deel van het gezamenlijke pensioenvermogen bij. Het wordt duidelijker wat je aan vermogen opbouwt en wat je daarvoor straks aan pensioen kunt verwachten.

- Daarnaast wordt het pensioen beweeglijker. Het gaat eerder omhoog als het economisch goed gaat, en eerder omlaag als het economisch slechter gaat. De regels zorgen er wel voor dat de bewegingen niet te groot worden. Bovendien worden de bewegingen kleiner als je ouder wordt.

Wat blijft hetzelfde in het nieuwe stelsel?

- Levenslang pensioen;

- Werkgever en werknemer leggen premie in;

- Pensioenfondsen blijven collectief beleggen;

- Pensioenvermogen groeit door premie-inleg en rendementen;

- Levenslange uitkering voor partner;

- Solidariteit.

Overgang nieuwe pensioenregeling PFZW

Op 10 november 2023 heeft FBZ aan de Pensioentafel Zorg & Welzijn (PTZW) samen met andere vakbonden en werkgeversorganisaties een onderhandelaarsresultaat bereikt over de nieuwe pensioenregeling van PFZW en op basis daarvan een transitieplan opgesteld. De belangrijkste afspraken die gemaakt zijn en waar de achterban in december akkoord op moet geven, zijn:

- Heldere ambities over de hoogte van de pensioenuitkering (80% bij 42 dienstjaren)

- Behoud van koopkracht en bestaanszekerheid door keuze voor de solidaire pensioenregeling

- Oplossingen voor onverzekerbare risico’s via solidariteitsreserve

- Verruiming van het nabestaandenpensioen

- Behoud van uitkeringen bij arbeidsongeschiktheid

- Behoud van vrijwillige voortzetting van premieopbouw

- Compensatie voor leeftijdsgroepen voor wie de afschaffing van de huidige regeling nadelig is

- Omzetten van alle bestaande pensioenen en pensioenopbouw naar de nieuwe regeling (invaren)

Solidaire pensioenregeling

Een solidaire premieregeling is een pensioenregeling waarbij deelnemers individueel een vermogen opbouwen, dat collectief wordt belegd. Iedere deelnemer betaalt samen met zijn werkgever premie die wordt ingelegd. Het opgebouwde persoonlijke pensioenvermogen is afhankelijk van de premie-inleg en het beleggingsresultaat. Bij pensionering ontvangt de deelnemer een maandelijks pensioeninkomen. De hoogte van het pensioeninkomen wordt variabel en kan per jaar verschillen. Met een solidaire premieregeling delen deelnemers samen de risico’s en kosten van het pensioenfonds.

Solidariteitsreserve

In de solidaire premieregeling wordt verplicht een solidariteitsreserve gevormd. Dit is een collectieve vermogensreserve waarmee financiële mee- en tegenvallers kunnen worden gedeeld. Als het pensioenfonds minder rendement behaalt dan verwacht of de levensverwachting stijgt, kan de solidariteitsreserve worden aangesproken om de pensioenen te waarborgen. Deze reserve wordt gevuld uit rendement en – als de reserve weinig is gevuld – met een klein deel van de premies van werknemers en werkgevers. Door de vorming van een solidariteitsreserve delen deelnemers samen de risico’s en kosten van het pensioenfonds.

Compensatie

Compensatie betekent dat er een financiële tegemoetkoming wordt geboden aan groepen gepensioneerden of deelnemers die benadeeld zijn door de verplichte afschaffing van de doorsneesystematiek. Als de premiebepaling in de nieuwe pensioenregeling leidt tot een verlaging van het verwachte pensioen, kan men een dergelijke compensatie geven. Het doel van de compensatie is om de nadelige gevolgen van deze verandering te beperken en zo de belangen van de betrokken deelnemers te beschermen.

Omzetten (invaren)

Omzetten of invaren zijn termen die worden gebruikt in het kader van de overgang naar het nieuwe pensioenstelsel. Het betekent dat het opgebouwde pensioen in de bestaande pensioenregeling wordt overgeheveld naar de nieuwe pensioenregeling. Dat geldt voor alle pensioenaanspraken, dus zowel voor pensioenen die al zijn ingegaan als die nog niet zijn ingegaan. Dit gebeurt omdat in het nieuwe stelsel andere afspraken zijn gemaakt over bijvoorbeeld de pensioenopbouw en de verdeling van risico’s. Door omzetten behoudt iedereen één regeling. Het omzetten van pensioen kan gevolgen hebben voor de hoogte van het pensioen. Daarom wordt zorgvuldig gekeken naar de manier waarop het omzetten wordt uitgevoerd.

Invloed op jouw pensioen

FBZ zet zich in voor een goed pensioen voor haar achterban. De meeste zorgprofessionals in de zorgsectoren bouwen pensioen op bij Pensioenfonds Zorg & Welzijn (PFZW). In de umc’s in de sector overheid & onderwijs en bouwen werknemers pensioen op bij pensioenfonds ABP.

FBZ is vertegenwoordigd in de Pensioenraad PFZW en in het bestuur van de coöperatie PGGM.

Pensioenfonds Zorg & Welzijn (PFZW)

Het Pensioenfonds Zorg & Welzijn is het pensioenfonds van werknemers in de sector zorg en welzijn. Dit is een verplicht gesteld bedrijfstakpensioenfonds.

FBZ heeft samen met vakbond NU ’91 een vertegenwoordiger in het bestuur van PFZW. Het bestuur bestaat uit vertegenwoordigers van werkgevers en werknemers. Daarnaast neemt FBZ deel aan de Pensioentafel Zorg & Welzijn en de Pensioenraad van PFZW. De Pensioenraad is het verantwoordingsorgaan zoals bedoeld in de Pensioenwet. PFZW verzorgt de pensioenregeling voor circa 3,05 miljoen werknemers en gepensioneerden van 26.050 werkgevers in sector zorg en welzijn.

PGGM

PGGM voert de pensioenregeling van PFZW uit. Ook ontwikkelt PGGM voor werkgevers en ruim 765.000 leden uit de sector zorg en welzijn producten en diensten op het gebied van pensioen, zorg, wonen en werk.

FBZ zit in het bestuur van de coöperatie PGGM.

Pensioentafel Zorg & Welzijn

Sociale partners in de sector zorg en welzijn hebben in 2023 de Pensioentafel Zorg & Welzijn (PTZW) opgericht. In deze tafel zitten vertegenwoordigers van sociale partners, waaronder FBZ. De PTZW maakt uiteindelijk de meeste keuzes met betrekking tot een nieuwe pensioenregeling. Deze keuzes verwoordt de PTZW dan in een opdracht aan het bestuur en het bestuur beoordeelt de opdracht onder andere op uitvoerbaarheid en evenwichtigheid. Het bestuur legt hierover verantwoording af aan de Pensioenraad, het verantwoordingsorgaan van PFZW. Na de overgang naar de nieuwe pensioenregeling blijven sociale partners aan de pensioentafel besluiten nemen over de inhoud van de regeling.

Veelgestelde vragen pensioen

Wat verandert er in het nieuwe stelsel?

- Door de overgang van een uitkeringsregeling naar een premieregeling staat de pensioenpremie centraal in het nieuwe stelsel en doen pensioenfondsen niet langer een belofte over de hoogte van het pensioen. Het pensioenfonds belegt de pensioenpremie en houdt jouw persoonlijke deel van het gezamenlijke pensioenvermogen bij. Het wordt duidelijker wat je aan vermogen opbouwt en wat je daarvoor straks aan pensioen kunt verwachten.

- Daarnaast wordt het pensioen beweeglijker. Het gaat eerder omhoog als het economisch goed gaat, en eerder omlaag als het economisch slechter gaat. De regels zorgen er wel voor dat de bewegingen niet te groot worden. Bovendien worden de bewegingen kleiner als je ouder wordt.

Wat blijft hetzelfde in het nieuwe stelsel?

- Levenslang pensioen;

- Werkgever en werknemer leggen premie in;

- Pensioenfondsen blijven collectief beleggen;

- Pensioenvermogen groeit door premie-inleg en rendementen;

- Levenslange uitkering voor partner;

- Solidariteit.

Bestaande pensioenen wel of niet omzetten?

Werknemers- en werkgeversorganisaties moeten beslissen hoe om te gaan met bestaande pensioenen van mensen die nog werken of al met pensioen zijn. Omzetten naar de nieuwe pensioenregeling of niet? Wel omzetten naar de nieuwe regeling is in de nieuwe pensioenwet de standaardoptie, waarvan alleen afgeweken kan worden als er hele goede redenen voor zijn. Zetten we de bestaande pensioenen niet om? Dan krijgen deelnemers en gepensioneerden van PFZW twee soorten pensioenaanspraken: het bestaande pensioen uit de huidige pensioenregeling in de vorm van een aanspraak en het pensioen dat vanaf de ingang van de nieuwe regeling wordt opgebouwd in de vorm van een pensioenvermogen. Dat maakt de administratie en de communicatie een stuk ingewikkelder en dus ook duurder.

Hoe zit het met de pensioenregeling van ABP?

FBZ is niet betrokken bij de pensioenregeling van ABP. Meer informatie over die pensioenregeling en de overgang vind je op de website van ABP.

Krijgt iedereen 80% van zijn gemiddelde salaris bij pensionering?

Nee. De ambitie van een pensioeninkomen van 80% van het gemiddelde salaris geldt alleen voor mensen die 42 jaar hebben gewerkt bij een werkgever die is aangesloten bij PFZW. Het is bovendien een ambitie en geen garantie. Hierin verschilt de nieuwe regeling overigens niet van de oude regeling. Deze afspraak past bij het uitgangspunt dat de overgang ‘beleidsneutraal’ gebeurt. Zij-instromers en mensen die pas op later leeftijd gaan werken komen vermoedelijk niet aan die 80%. Dat geldt bijvoorbeeld voor mensen die laat beginnen door een lange studie en het vinden van een opleidingsplek. Voor medisch specialisten geldt daarbij dat het pensioengevend salaris in de nieuwe regeling, net als in de huidige regeling afgetopt wordt op 128.810 euro per jaar. FBZ en LAD hebben in het verleden heftig geprotesteerd tegen de aftopping van het pensioengevend salaris en daartegen zelfs nog actiegevoerd, maar tevergeefs. Voor medisch specialisten is het daarom verstandig om zelf nog maatregelen te nemen in de zogenaamde ‘derde pijler’ van het pensioenstelsel om aan de 80% te komen. Bijvoorbeeld door het afsluiten van een lijfrentepolis.

Pensioen-nieuws

Documenten

Robert Barendse, Onderhandelaar,

Pensioenbelangenbehartiger Pensioentafel Zorg en Welzijn (PTZW)

Algemene tijdlijn transitie

Zodra de nieuwe Wet toekomst pensioen van kracht wordt krijgt de transitie naar het nieuwe pensioenstelsel de komende jaren zijn beslag. Welke voorbereidingen gebeuren nu al en wat staat op de rol voor de langere termijn?